“22城集中供地“政策

近期多家媒體報(bào)道,,國(guó)家自然資源部發(fā)布住宅用地分類(lèi)調(diào)控文件,,2021年,包括北上廣深 4個(gè)一線(xiàn)城市,,和南京,、蘇州,、杭州,、廈門(mén)、福州,、重慶,、成都、武漢,、鄭州,、青島、濟(jì)南,、合肥,、長(zhǎng)沙、沈陽(yáng),、寧波,、長(zhǎng)春、天津,、無(wú)錫18個(gè)二線(xiàn)城市,,實(shí)行住宅用地兩集中:集中發(fā)布出讓公告和集中組織土地出讓?zhuān)鲜龀鞘凶≌玫毓娌荒艹^(guò)3次。沒(méi)有統(tǒng)一的時(shí)間,,例如天津是3,、6、9三個(gè)月,,濟(jì)南是5,、8、10三個(gè)月,。

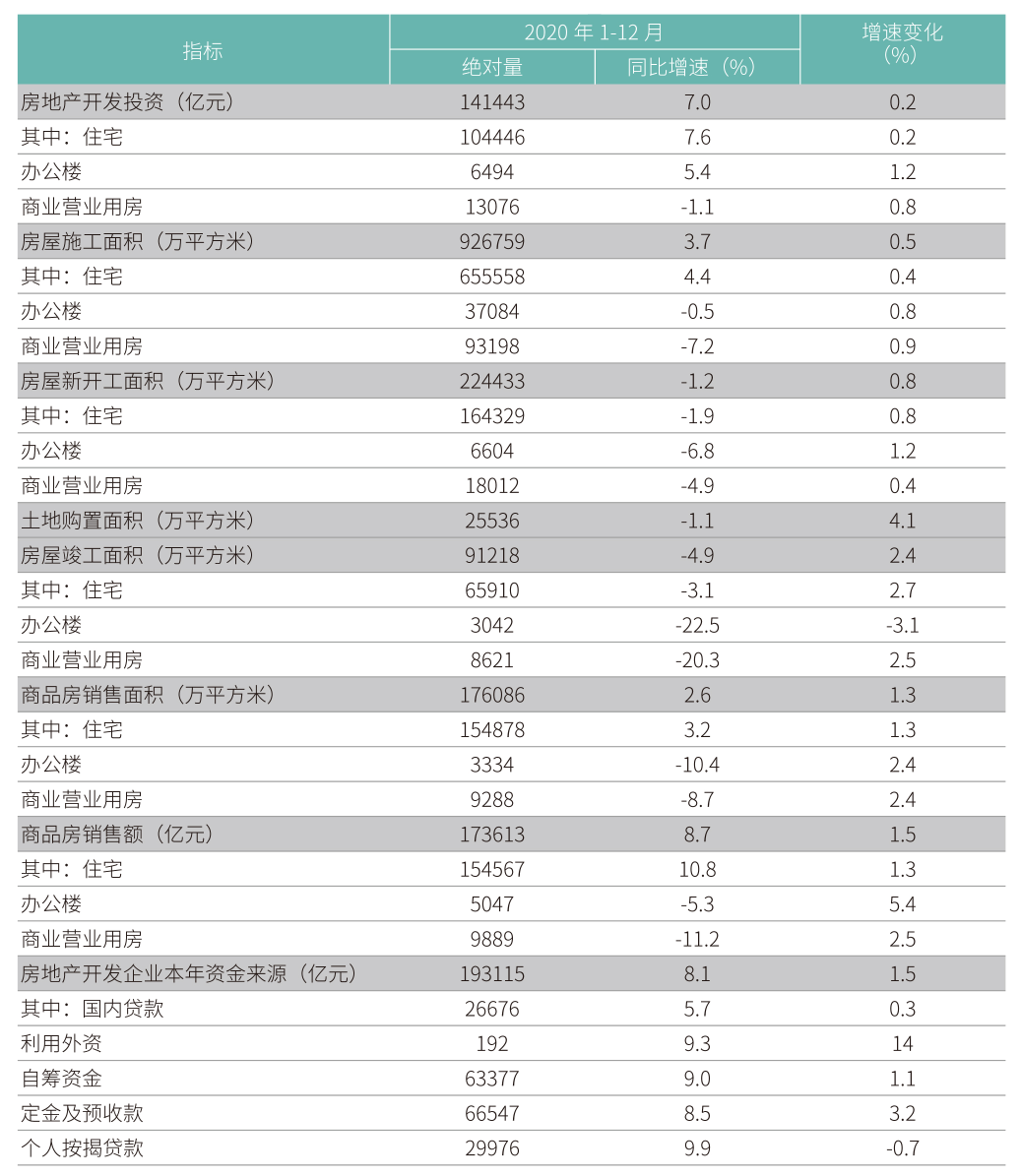

2020年全國(guó)房地產(chǎn)數(shù)據(jù)

2020年,,全國(guó)房地產(chǎn)開(kāi)發(fā)投資額為14.1萬(wàn)億元,同比增長(zhǎng)7.0%,,比上年回落2.9個(gè)百分點(diǎn),。其中,1-12月住宅開(kāi)發(fā)投資額為10.4萬(wàn)億元,,同比增長(zhǎng)7.6%,,增速較1-11月提高0.2個(gè)百分點(diǎn),,比上年回落6.3個(gè)百分點(diǎn),,占開(kāi)發(fā)投資總額比重為73.8%,。

2020年商品房銷(xiāo)售面積為17 .6億平方米,同比增長(zhǎng)2.6%,,較上年的增長(zhǎng)下降 0.1%,。其中1-12月住宅銷(xiāo)售面積為15.5億平方米,同比增長(zhǎng)3.2%,,辦公樓銷(xiāo)售面積同比下降10.4%,,商業(yè)營(yíng)業(yè)用房銷(xiāo)售面積同比下降 8.7%。

2020年商品房銷(xiāo)售額為17.4萬(wàn)億元,,同比增長(zhǎng)8.7%,,比上年提高2.2個(gè)百分點(diǎn)。其中,,1-12月住宅銷(xiāo)售額為15.5萬(wàn)億元,,同比增長(zhǎng)10.8%,辦公樓銷(xiāo)售額同比下降5.3%,,商業(yè)營(yíng)業(yè)用房銷(xiāo)售額同比下降11.2%,。

△2020年全國(guó)房地產(chǎn)開(kāi)發(fā)經(jīng)營(yíng)數(shù)據(jù)

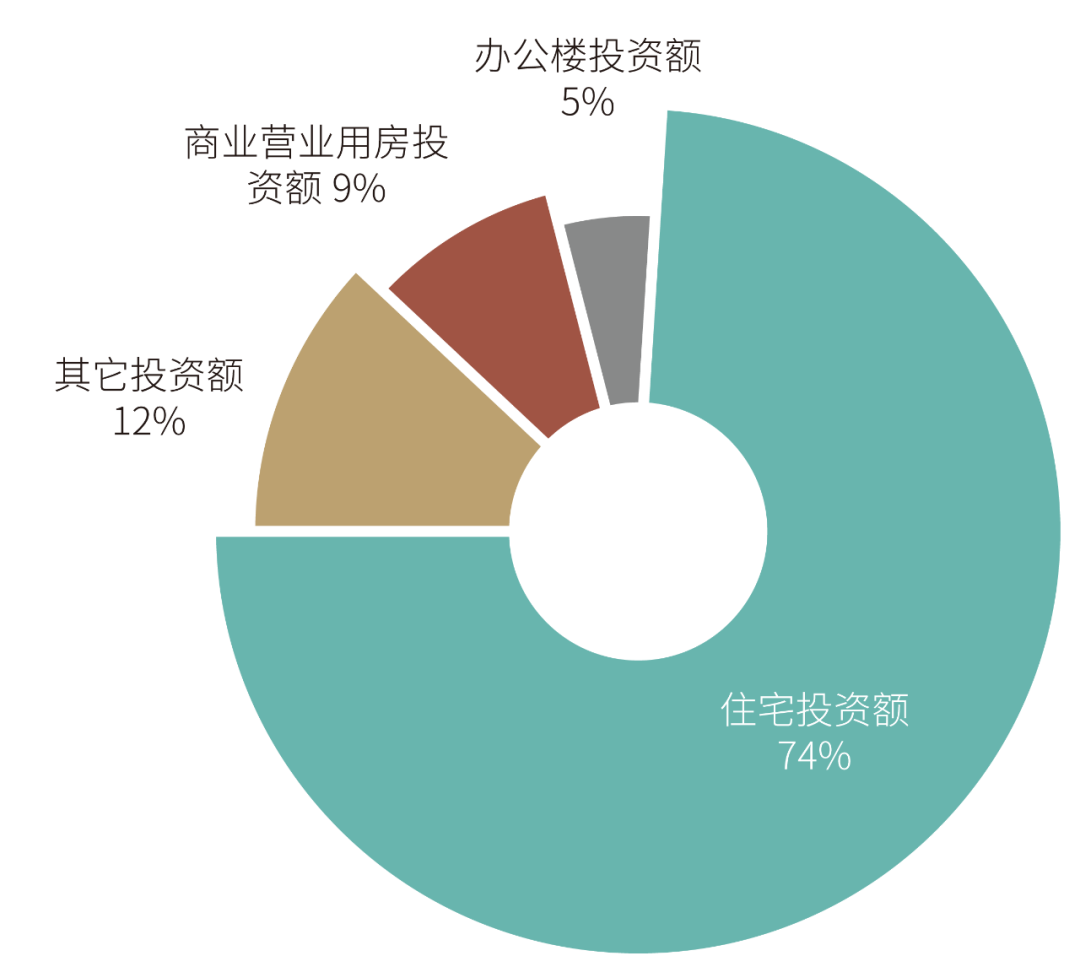

從各類(lèi)型業(yè)態(tài)看,住宅仍是房地產(chǎn)投資額的主要組成部分,。

△2020年房地產(chǎn)投資額各業(yè)態(tài)占比

2020年22城的住宅土地供應(yīng)數(shù)據(jù)

根據(jù)克而瑞數(shù)據(jù),,2020 年這22個(gè)城市純住宅、商住用地供應(yīng)的規(guī)劃建筑面積是 4.1億平方米,,占到百城住宅用地供應(yīng)面積的比重達(dá)55%,,土地供應(yīng)雙集中政策執(zhí)行的這22個(gè)城市,也是當(dāng)下土地和房地產(chǎn)市場(chǎng)活躍度比較高的熱點(diǎn)一,、二城市,。

△2020年度純住宅、商住項(xiàng)目土地供應(yīng)(數(shù)據(jù)來(lái)源:CRIC)

22城在2020年TOP5房企的權(quán)益銷(xiāo)售額數(shù)據(jù)

2020年房企的市場(chǎng)集中度逐步提升中,,TOP5房企商品房銷(xiāo)售總額31417.3億元,,占比18%。

△22城2020年度銷(xiāo)售前五房企權(quán)益銷(xiāo)售額(數(shù)據(jù)來(lái)源:CRIC)

集中與分化

房地產(chǎn)市場(chǎng)面臨政策的持續(xù)調(diào)控,,集中供地政策有助于減少土地市場(chǎng)惡性競(jìng)爭(zhēng),,促進(jìn)各地土地交易市場(chǎng)平穩(wěn),本質(zhì)上也是“穩(wěn)地價(jià),、穩(wěn)房?jī)r(jià),、穩(wěn)預(yù)期”的重要體現(xiàn)?!凹泄┑亍罢?,從地方政府的角度出發(fā)進(jìn)行了一定的限制;“三道紅線(xiàn)” 政策直接限制了房企的融資,,而“房地產(chǎn)貸款集中管理制度”是從金融機(jī)構(gòu)的角度去限制房地產(chǎn)相關(guān)的貸款,。從這三個(gè)角度出發(fā),,全面地對(duì)整個(gè)行業(yè)的杠桿進(jìn)行限制,最終還是希望促進(jìn)行業(yè)的平穩(wěn)健康發(fā)展,,降低行業(yè)的系統(tǒng)性風(fēng)險(xiǎn),。

對(duì)于熱點(diǎn)城市,由于區(qū)域經(jīng)濟(jì)的發(fā)展以及人口的凈流入,,核心區(qū)域板塊較好的項(xiàng)目,,仍然能夠吸引到大量的企業(yè)和資金,參與的企業(yè)意向性仍較高,,競(jìng)爭(zhēng)仍然會(huì)非常激烈,,土地價(jià)格也可能保持在較高的位置,房企有向核心區(qū)域集中拿的趨勢(shì),。非熱點(diǎn)城市,,板塊較偏的,在集中供應(yīng)的政策下,,可能面臨參與企業(yè)減少,,土地價(jià)格下降的趨勢(shì)。

土地市場(chǎng)由12個(gè)月的供應(yīng)變成集中供應(yīng),,土地拍賣(mài)需要有大量的資金,,而房企面臨比較強(qiáng)的融資約束,在短期內(nèi)擁有大量的資金參與到不同城市和不同地塊的競(jìng)爭(zhēng)中可能存在困難,,因此未來(lái)的房企會(huì)加強(qiáng)前期的項(xiàng)目研判工作,,在不同的區(qū)域或地塊之間去做取舍,實(shí)現(xiàn)精準(zhǔn)拿地,。單個(gè)地塊吸引到的企業(yè)數(shù)量和資金規(guī)模,,可能會(huì)出現(xiàn)下滑,整個(gè)土地市場(chǎng)也會(huì)更加理性,,城市和板塊之間的分化也會(huì)進(jìn)一步的加深,。

整個(gè)房地產(chǎn)行業(yè),調(diào)控政策趨于常態(tài)化,,集中供地政策,,不僅考驗(yàn)房企的現(xiàn)金流運(yùn)營(yíng)以及融資能力,更要具備更好的現(xiàn)金流匹配能力,,無(wú)論對(duì)于龍頭房企還是中小房企,,目前這樣的政策場(chǎng)景還缺乏可供參考的情景,雖然各方分析對(duì)中小房企的發(fā)展有偏負(fù)面的影響,,但是不排除有一部分專(zhuān)注深耕的中小房企,,在深耕的城市有較好的資源優(yōu)勢(shì),基于對(duì)區(qū)域的理解,也能帶來(lái)發(fā)展的機(jī)會(huì),。

房地產(chǎn)開(kāi)發(fā)業(yè)是集房屋,、市政、工業(yè),、建筑和商業(yè)等綜合開(kāi)發(fā)為一體的產(chǎn)業(yè),它的關(guān)聯(lián)度高,,帶動(dòng)力強(qiáng),,產(chǎn)生了巨大的"拉動(dòng)效應(yīng)"。對(duì)房企來(lái)說(shuō),,拿地,、開(kāi)工和推盤(pán)的節(jié)奏相對(duì)比較穩(wěn)定,土地的集中供應(yīng)可能會(huì)帶來(lái)相對(duì)集中的推盤(pán),,對(duì)產(chǎn)業(yè)鏈上下游,,從材料的供應(yīng)商,建筑公司,,設(shè)計(jì)公司,,也將會(huì)產(chǎn)生拉動(dòng)效應(yīng)。

土地集中供應(yīng),,項(xiàng)目集中開(kāi)發(fā),,未來(lái)的競(jìng)爭(zhēng)還將體現(xiàn)在供應(yīng)鏈的競(jìng)爭(zhēng),優(yōu)秀的供應(yīng)商資源將變得非常搶手,,無(wú)論是材料還是總包,、設(shè)計(jì)資源等,擁有核心競(jìng)爭(zhēng)力的供應(yīng)商必將占領(lǐng)一席之地,,規(guī)?;a(chǎn)品和技術(shù)領(lǐng)先,、服務(wù)與支持領(lǐng)先,,質(zhì)量一流,以及總成本低,,都將是供應(yīng)商評(píng)估考量的標(biāo)準(zhǔn),。對(duì)頭部企業(yè)來(lái)說(shuō),強(qiáng)者恒強(qiáng),,將繼續(xù)加速增長(zhǎng),,集中度將進(jìn)一步提升,不同梯隊(duì)的企業(yè)在未來(lái)經(jīng)營(yíng)表現(xiàn)上會(huì)不斷地出現(xiàn)分化,,中小型公司不斷競(jìng)爭(zhēng)細(xì)分市場(chǎng),。74%的住宅投資額,集中供應(yīng),也將對(duì)住宅市場(chǎng)供應(yīng)鏈的市場(chǎng)需求持續(xù)走高,,原僅立足于公建市場(chǎng)的供應(yīng)商資源,,也將會(huì)對(duì)住宅市場(chǎng)投入資源,住宅市場(chǎng)也將會(huì)裂變出更多的自立門(mén)戶(hù)的供應(yīng)商資源,。

供應(yīng)鏈集中度的提升,,也將倒逼企業(yè)進(jìn)行創(chuàng)新、提效,。只有和客戶(hù)之間的密切合作,才能打造供應(yīng)鏈整體的競(jìng)爭(zhēng)優(yōu)勢(shì),。

本文數(shù)據(jù)來(lái)源:國(guó)家統(tǒng)計(jì)局、CRIC