引言

1月17日,,國家統(tǒng)計(jì)局公布了12月及全年宏觀經(jīng)濟(jì)和房地產(chǎn)行業(yè)數(shù)據(jù)。與此同時(shí),國務(wù)院新聞辦公室當(dāng)日舉行新聞發(fā)布會(huì),,國家統(tǒng)計(jì)局局長康義就2023年全年國民經(jīng)濟(jì)運(yùn)行情況答記者問時(shí)表示:

從目前的情況看,房地產(chǎn)市場(chǎng)出現(xiàn)了一些積極變化,,主要是兩個(gè)方面:一是房地產(chǎn)投資,、銷售等指標(biāo)降幅收窄。2023年,,房地產(chǎn)開發(fā)投資比上年下降9.6%,降幅比上年收窄0.4個(gè)百分點(diǎn),;房地產(chǎn)開發(fā)企業(yè)到位資金下降13.6%,,降幅比上年收窄12.3個(gè)百分點(diǎn);商品房銷售面積和銷售金額分別降8.5%和6.5%,,降幅較上年收窄15.8和20.2個(gè)百分點(diǎn),。二是房地產(chǎn)竣工面積增加較快。“保交樓”工作在穩(wěn)步推進(jìn),,效果持續(xù)顯現(xiàn),。2023年,房地產(chǎn)開發(fā)企業(yè)竣工房屋面積比上一年增長17%,。

具體來看:

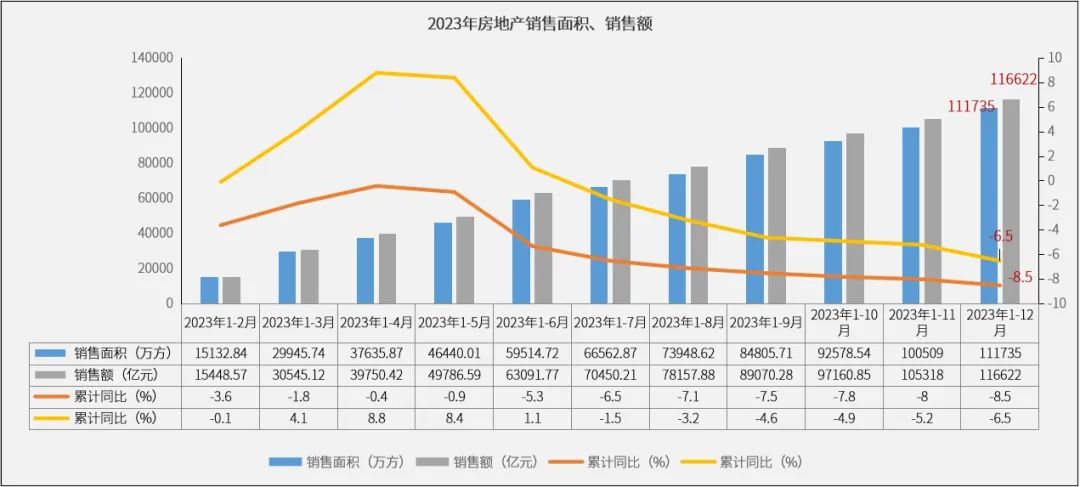

國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,,2023年全年商品房銷售面積為11.17億平方米,較2022年下降8.5%,,降幅收窄15.8個(gè)百分點(diǎn),;商品房銷售金額為11.66萬億元,較2022年下降6.5%,,降幅大幅收窄20.2個(gè)百分點(diǎn),。

2023年初,在小陽春的加持下市場(chǎng)快速反彈,,但下半年以來市場(chǎng)逐步下行,。即使出臺(tái)了一系列利好政策,以及購房入市成本和門檻進(jìn)一步降低,行業(yè)整體仍然維持底部震蕩格局,。商品房銷售面積回到2014年水平,,銷售金額則略高于2016年。與2021年行業(yè)頂峰相比,,面積下降38%,,金額下降36%。

▲ 數(shù)據(jù)來源:國家統(tǒng)計(jì)局

▲ 數(shù)據(jù)來源:Wind

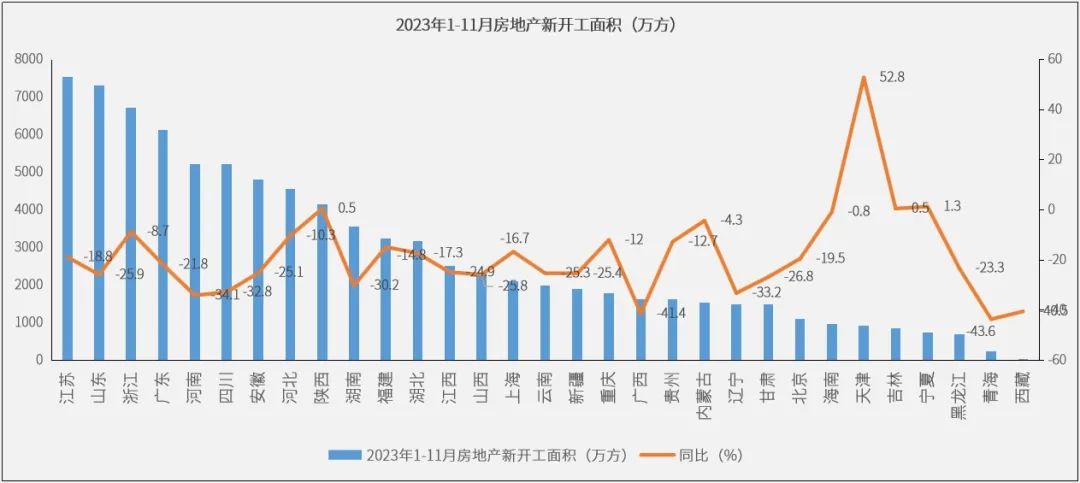

受疫情,、銷售疲弱以及房企流動(dòng)性風(fēng)險(xiǎn)等諸多因素影響,過去兩年新開工面積呈現(xiàn)斷崖式下跌,。2023年,,全國房地產(chǎn)新開工面積為9.54億平方米,同比下降20.4%,,住宅新開工面積6.93億平方米,,下降20.9%,新開工規(guī)模為2013年以來新低,。

其中,,11月單月新開工面積同比增長3%,自2021年3月以來首次實(shí)現(xiàn)增長,,主要和新開工回暖主要和各地Q4搶開工有關(guān),但12月同比又出現(xiàn)回落,。

▲ 數(shù)據(jù)來源:國家統(tǒng)計(jì)局

▲ 數(shù)據(jù)來源:Wind

2023年房地產(chǎn)開發(fā)投資持續(xù)承壓,。2023年,,全國房地產(chǎn)開發(fā)投資額為11.1萬億元,同比下降9.6%,。從絕對(duì)量來看,,開發(fā)投資規(guī)模連續(xù)兩年下降,回到2018年水平,。主要由于近幾年房企資金狀況承壓,,房企拿地持謹(jǐn)慎態(tài)度,房企投資意愿偏弱,,經(jīng)營重心放在去庫存和保交樓上,。

其中,12月房地產(chǎn)開發(fā)投資額6868億元,,環(huán)比下降15.4%,,絕對(duì)量為近十年月度新低,較2023年前十一月均值下降27.3%,。同比則下跌12.5%,,降幅較11月擴(kuò)大了近2個(gè)百分點(diǎn),。

▲ 數(shù)據(jù)來源:國家統(tǒng)計(jì)局

▲ 數(shù)據(jù)來源:Wind

根據(jù)有關(guān)報(bào)告顯示,,截至2023年12月20日,,全國300城土地市場(chǎng)成交建筑面積12.2億平方米,較2022年同期下降21%,,較上年降幅收窄5個(gè)百分點(diǎn),。即使12月“翹尾”現(xiàn)象如期而至,但在土地市場(chǎng)持續(xù)遇冷下,,12月成交規(guī)模與去年同期也相差無幾,。在此影響下,2023年全年土地市場(chǎng)成交規(guī)模同比降幅維系在兩成左右,,總成交規(guī)模刷新近十年新低,。

與土地成交規(guī)模變動(dòng)走勢(shì)一致,成交金額較去年同期也明顯收縮:截止2023年12月20日,,全國土地總成交金額37504億元,,同比去年同期下降了18%。同比降幅持續(xù)高位,,主要是由于自去年年末以來土地市場(chǎng)持續(xù)遇冷,,導(dǎo)致地方政府在供地端更加謹(jǐn)慎,需求端企業(yè)拿地意愿也顯著收縮,,土地成交多為底價(jià)成交,,成交金額較去年同期仍有較大差距。

▲ 數(shù)據(jù)來源:CRIC

▲ 數(shù)據(jù)來源:CRIC

分城市能級(jí)來看:

受市場(chǎng)大環(huán)境遇冷,,各能級(jí)城市土地成交面積均不及去年同期水平,。其中,一線城市總成交規(guī)模為2610萬平方米,,較去年同期下降了32%,。分城市來看,除北京成交規(guī)模同比上漲18%外,,其余三個(gè)一線城市的成交面積均不敵去年同期,,其中深圳成交規(guī)模同比降幅高達(dá)75%,上海和廣州成交規(guī)模降幅較去年減少了近三,、四成不等,。

二、三線城市方面,,成交規(guī)模同比均呈下降趨勢(shì),,同比去年同期分別下降了18%、21%。以二線城市為例,,除長春,、太原、呼和浩特,、天津,、石家莊、貴陽,、南寧等少數(shù)城市成交規(guī)模較去年同期有所上漲外,,其余的二線城市成交規(guī)模大都同比為負(fù),且近半數(shù)二線城市同比降幅在20%以上,,尤其是寧波,、合肥、青島等城市,,同比降幅均在50%以上,,規(guī)模收縮較為顯著。

▲ 數(shù)據(jù)來源:CRIC

▲ 數(shù)據(jù)來源:CRIC

(1)政策層面:“供求關(guān)系發(fā)生重大變化”定調(diào)下,,預(yù)計(jì)各地將繼續(xù)優(yōu)化樓市政策,,“三大工程”配套措施有望加速落地

2023年,中國房地產(chǎn)市場(chǎng)繼續(xù)底部調(diào)整,。中央政策力度前穩(wěn)后松,,以7月政治局會(huì)議定調(diào)“行業(yè)供需關(guān)系發(fā)生重大轉(zhuǎn)變”為分水嶺,此后多部委明確房地產(chǎn)政策優(yōu)化方向,,各地政策持續(xù)落地,。根據(jù)中指監(jiān)測(cè),2023年已有200余省市(縣)出臺(tái)房地產(chǎn)調(diào)控政策超670次,,多數(shù)城市限制性政策完全放開。

展望2024年,,中央層面房地產(chǎn)政策有望從三方面發(fā)力,,一是金融支持“三大工程”建設(shè),并以此為抓手推動(dòng)構(gòu)建房地產(chǎn)發(fā)展新模式,;二是落實(shí)供給端金融支持,,讓“三個(gè)不低于”、“融資三支箭”,、“房企白名單”等措施真正落地見效,;三是下調(diào)住房交易稅費(fèi),穩(wěn)需求進(jìn)而穩(wěn)市場(chǎng),。

(2)市場(chǎng)趨勢(shì):預(yù)計(jì)2024年全國房地產(chǎn)市場(chǎng)銷售規(guī)模仍有下行壓力,,新開工面積、開發(fā)投資下行態(tài)勢(shì)難改

結(jié)合不同研究機(jī)構(gòu)對(duì)2024年房地產(chǎn)市場(chǎng)的預(yù)測(cè),小編整理如下:

▲ 數(shù)據(jù)來源:公開數(shù)據(jù)統(tǒng)計(jì)

作為經(jīng)濟(jì)復(fù)蘇的重要一環(huán),,房地產(chǎn)行業(yè)當(dāng)前面臨的最大的問題來自于居民收入預(yù)期,、購房信心能否恢復(fù)。銷售恢復(fù)緩慢一定程度上制約新開工修復(fù)節(jié)奏,,以及土地成交規(guī)模大幅縮量,、現(xiàn)有庫存量較高、企業(yè)資金壓力仍承壓等因素或?qū)⒗^續(xù)拖累企業(yè)新開工,,2024年房企新開工規(guī)模同比或難轉(zhuǎn)正,。

從全年成交變動(dòng)來看,在樓市端表現(xiàn)持續(xù)低迷的影響下,,2024年土地市場(chǎng)也持續(xù)低位運(yùn)行,。接下來,地市熱度的回暖仍將取決于樓市端的表現(xiàn),,只有各城市的樓市成交企穩(wěn)回升,,房企拿地意愿才會(huì)上升,整體土地市場(chǎng)熱度才將有可能回溫,。

值得注意的是,,隨著保障性住房落地以及城中村改造的加速,房地產(chǎn)投資額仍將有一定支撐,,或?qū)⒅鸩交貧w正常合理水平,。