2021年是“十四五”開局之年,,就裝配式建筑而言,,進(jìn)入了國家層面大力發(fā)展裝配式建筑十年頂層規(guī)劃的“下半場”,。經(jīng)過“十三五”時(shí)期的探索實(shí)踐,裝配式建筑已經(jīng)進(jìn)入了加速發(fā)展和擴(kuò)面提質(zhì)的階段,。2021年3月,,全國兩會(huì)首次將“碳達(dá)峰、碳中和”寫入政府工作報(bào)告,,正式拉開了“雙碳目標(biāo)”具體實(shí)施之年的序幕——中國二氧化碳排放力爭2030年前達(dá)到峰值,,努力爭取在2060年前實(shí)現(xiàn)碳中和。

建筑行業(yè)作為三大能源消費(fèi)行業(yè)之一,,建筑業(yè)的節(jié)能減排是助力實(shí)現(xiàn)碳中和非常重要的一環(huán),,需從建筑材料生產(chǎn)、施工建造,、運(yùn)營維護(hù)全生命周期推動(dòng)建筑業(yè)全產(chǎn)業(yè)鏈綠色低碳化發(fā)展,。

新型建筑工業(yè)化是通過新一代信息技術(shù)驅(qū)動(dòng),以工程全壽命期系統(tǒng)化集成設(shè)計(jì),、精益化生產(chǎn)施工為主要手段,,整合工程全產(chǎn)業(yè)鏈、價(jià)值鏈和創(chuàng)新鏈,,實(shí)現(xiàn)工程建設(shè)高效益,、高質(zhì)量、低消耗,、低排放的建筑工業(yè)化,。

我國裝配式建筑的發(fā)展:

以我國13個(gè)五年計(jì)劃為階段劃分,我國建筑工業(yè)化總體劃分為四個(gè)發(fā)展階段:

建筑工業(yè)化初期階段,,1953-1975年;

建筑工業(yè)化起伏期階段,,1976-1995年;

建筑工業(yè)化提升階段,1996-2015年;

建筑工業(yè)化的大發(fā)展階段,,2016年至今,。

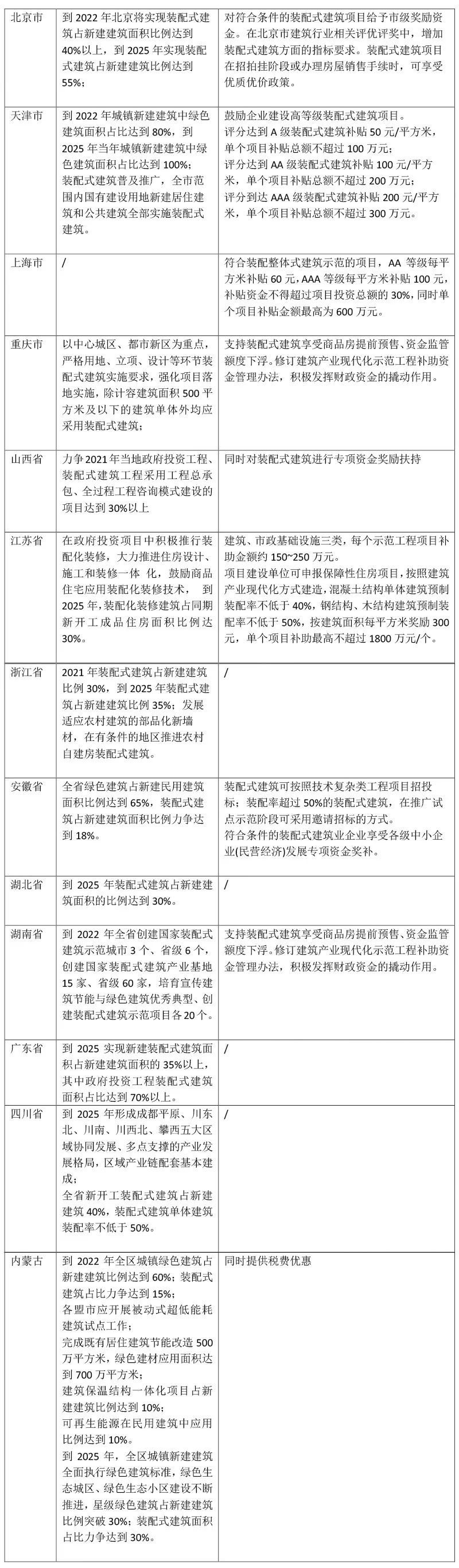

為大力推進(jìn)裝配式建筑的發(fā)展,各省市自治區(qū)均推出了相應(yīng)的目標(biāo)響應(yīng)與鼓勵(lì)政策,,對采用裝配式建筑形式的項(xiàng)目給予容積率,、提前預(yù)售、地價(jià)補(bǔ)貼等形式的獎(jiǎng)勵(lì),,從各方面推動(dòng)裝配式建筑市場的良好發(fā)展,。

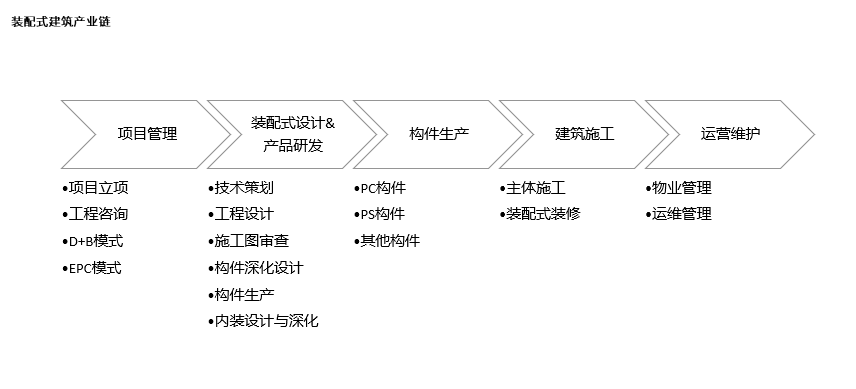

裝配式產(chǎn)業(yè)鏈分析

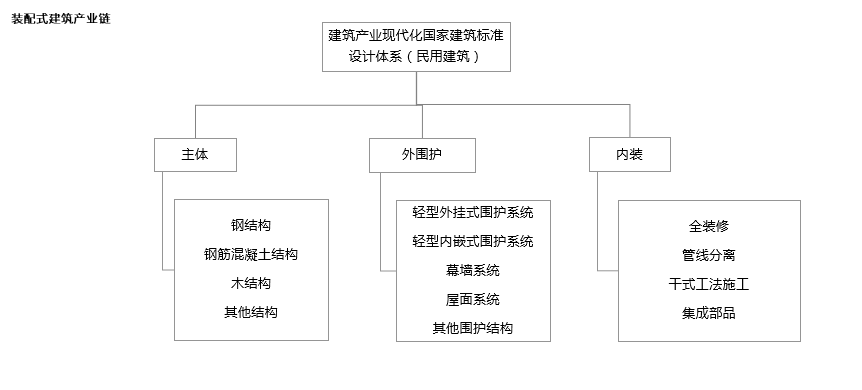

根據(jù)《建筑產(chǎn)業(yè)化現(xiàn)代化發(fā)展綱要》,民用建筑設(shè)計(jì)體系可以分為三大部分:

裝配式建筑秉承可持續(xù)發(fā)展和循環(huán)經(jīng)濟(jì)的理念,,從技術(shù)研發(fā),、技術(shù)咨詢、規(guī)劃設(shè)計(jì)、工廠化生產(chǎn),、構(gòu)件運(yùn)輸,、構(gòu)件吊裝與現(xiàn)場施工、室內(nèi)外裝修,、市場銷售,、物業(yè)管理,、拆除及報(bào)廢到最后的建筑垃圾資源化處理,,各個(gè)階段都堅(jiān)持“四節(jié)一環(huán)保”的政策,,構(gòu)建一條“綠色”的裝配式建筑產(chǎn)業(yè)鏈,。其全壽命周期大致劃分如下:

按照產(chǎn)業(yè)鏈,裝配式可以簡單劃分為上游設(shè)計(jì)研發(fā),、中游構(gòu)件生產(chǎn),、下游施工運(yùn)維三個(gè)環(huán)節(jié)。其中,,上游包括技術(shù)研發(fā),、技術(shù)咨詢、規(guī)劃與整體設(shè)計(jì),;中游包括構(gòu)件部品工廠化生產(chǎn),、構(gòu)件吊裝與現(xiàn)場施工、室內(nèi)外裝修,;下游包括市場銷售,、物業(yè)管理、拆除及報(bào)廢,、建筑垃圾資源化處理,。產(chǎn)業(yè)鏈上中下游之間一體化發(fā)展,進(jìn)行物質(zhì)能量信息的循環(huán)交換,,共同追求經(jīng)濟(jì)效益,、環(huán)境效益、社會(huì)效益的最大化,。

裝配式建筑方面,,考慮到EPC模式受到政策大力推廣、以及建筑央企,、國企較強(qiáng)的接單能力,,總承包依然是趨勢,但裝配式模式下各環(huán)節(jié)的專業(yè)界線更加清晰,,設(shè)計(jì),、加工環(huán)節(jié)的地位提升,盈利天花板更高,有望涌現(xiàn)更多優(yōu)秀的民營企業(yè),。

裝配式裝修方面,,由于其與傳統(tǒng)全裝修的技術(shù)類似,且主要壁壘仍為管理,,除了已經(jīng)深耕多年的裝配式裝修企業(yè),,行業(yè)的主要玩家仍將以傳統(tǒng)裝飾企業(yè)為主,如亞廈,、金螳螂,、全筑等。但受益于更加規(guī)?;?、標(biāo)準(zhǔn)化的生產(chǎn)流程,行業(yè)集中度有望提升,,龍頭的市場空間可能被進(jìn)一步打開,。

技術(shù)方面,BIM技術(shù)的運(yùn)用在裝配式產(chǎn)業(yè)鏈中也是不可或缺的,,應(yīng)用于規(guī)劃決策,、方案設(shè)計(jì)、施工過程模擬,、建筑材料管理,、建筑碰撞檢測等方面,BIM技術(shù)作為施工全過程以及全方位信息的集成點(diǎn),,包含了設(shè)計(jì),、生產(chǎn)、設(shè)計(jì),、裝修以及管理多項(xiàng)內(nèi)容,,貫穿了整個(gè)裝配式建筑的全過程。

行業(yè)現(xiàn)狀分析

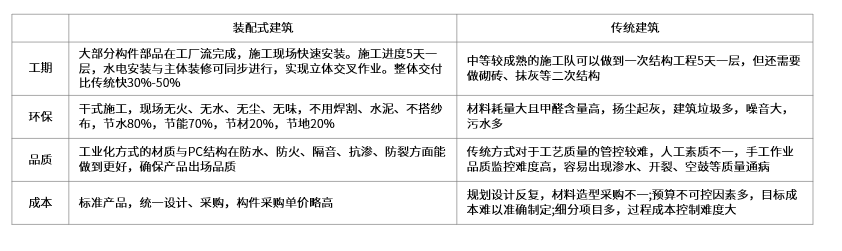

國家大力推進(jìn)工業(yè)化進(jìn)程,,各省市亦積極響應(yīng),,而從裝配式建筑本身出發(fā),與傳統(tǒng)施工建筑相比,,裝配式建筑具有標(biāo)準(zhǔn)化程度高,、工期節(jié)約、四節(jié)一環(huán)保,、品質(zhì)好等優(yōu)點(diǎn),,具體對比如下:

但其痛點(diǎn)也很明顯:

第一,政策支持力度不夠,,雖然政府近年來大力推進(jìn)裝配式建筑,,設(shè)立了一些試點(diǎn)城市和產(chǎn)業(yè)基地,,但有些政策不利于裝配式結(jié)構(gòu)體系的推廣。例如PC構(gòu)件被視為商品,,征收的稅率遠(yuǎn)比其他建筑材料要高,。

第二,裝配式技術(shù)標(biāo)準(zhǔn)體系缺乏,,完整的預(yù)制裝配技術(shù)標(biāo)準(zhǔn)體系沒有形成,,從建筑的設(shè)計(jì)、生產(chǎn),、施工,、驗(yàn)收環(huán)節(jié)都缺乏標(biāo)準(zhǔn),市場上沒有適用于裝配式施工的定額可供參考,,也缺乏能夠熟練掌握裝配式施工技術(shù)的施工單位,。

第三,上下游產(chǎn)業(yè)鏈不完善,,裝配式建筑生產(chǎn)過程包括建筑產(chǎn)品的前期研發(fā)設(shè)計(jì),到施工,、后期運(yùn)營維護(hù),,其中涉及的企業(yè)包括業(yè)主、設(shè)計(jì)單位,、構(gòu)件生產(chǎn)工廠,、施工單位等,所有的上下游企業(yè)形成一條完整的產(chǎn)業(yè)鏈,,而現(xiàn)在建筑產(chǎn)品產(chǎn)業(yè)鏈還不夠成熟,。

第四,裝配式建筑工程成本較高,,造成預(yù)制構(gòu)件價(jià)格較高的主要原因是構(gòu)件生產(chǎn)基地建設(shè)一次性投資大,,構(gòu)件攤銷費(fèi)高。構(gòu)件生產(chǎn)標(biāo)準(zhǔn)化程度低,,構(gòu)件生產(chǎn)企業(yè)對構(gòu)件隨意提價(jià)造成了預(yù)制構(gòu)件價(jià)格偏高,,裝配式建筑結(jié)構(gòu)體系試點(diǎn)在項(xiàng)目設(shè)計(jì)、生產(chǎn)及安裝協(xié)同運(yùn)作存在難度,。同時(shí),,相關(guān)的技術(shù)人才和專業(yè)人手比較稀少,所以裝配式建筑人工成本相對于傳統(tǒng)建筑方式的成本高,,更加不利于市場發(fā)展,。

未來展望

《建筑產(chǎn)業(yè)現(xiàn)代化發(fā)展綱要》指出:到2025年,裝配式建筑占新建建筑的比例 50%以上,,保障性安居工程采取裝配式建造的比例達(dá)到60%以上,。全面普及成品住宅,新開工全裝修成品住宅面積比率50%以上,保障性住房的全裝修成品房面積比率達(dá)到70%以上,。

裝配式建筑:未來五年行業(yè)復(fù)合增速或?qū)⑦_(dá) 20%,,假設(shè) 2020 年至 2025 年新開工建筑面積年增速為 5%,裝配式滲透率每年提升 3 個(gè)百分點(diǎn),,預(yù)計(jì)到 2025 年全國裝配式建筑面積將達(dá)到 20.71 億平方米,,復(fù)合增速超 20%,按每平米 2300 元的報(bào)價(jià)估算,,市場規(guī)模近 5 萬億,。

裝配式裝修:公共建筑市場先行,住宅有待開發(fā),,目前裝配式裝修主要應(yīng)用在保障房,、長租公寓、酒店等公共建筑領(lǐng)域,,全國每年新增長租公寓的裝配式裝修市場復(fù)合增速約為 18%,,年市場規(guī)模在 1000 億元以上。酒店裝配式裝修市場規(guī)模約 400-600 億元,。因此預(yù)計(jì)裝配式裝修在新建住宅領(lǐng)域的市場不斷增長,,2025 年市場容量在 5000 億元左右。

目前來看,,國家推崇的新型工業(yè)化道路不會(huì)變,,以后裝配式建筑肯定是潮流。